در گفتوگو با آنا بررسی شد؛

به گزارش گروه رسانههای دیگر خبرگزاری آنا، در سهسال اخیر اقتصاد ایران شوکهای خارجی و داخلی زیادی را به خود دیده است. به همان نسبتی که شوک ناشی از تحریم، تورم، نوسانات و افزایش شدید نرخ ارز و تحولات سیاسی و امنیتی در منطقه برای اقتصاد ایران بسیار سنگین بود، شیوع ویروس کرونا در روزهای پایانی بهمن سال 98 نیز شوک دیگری را بر پیکره اقتصاد ایران وارد کرد. بررسیها نشان میدهد گرچه در نیمه اول سال 99 ترکیب شوم کرونا و تحریم، آسیبهایی جدی به اقتصاد ایران زده، اما از نیمه دوم سال گذشته با کاهش تدریجی تبعات منفی کرونا و تحریم، اتفاقات بسیار مثبتی برای اقتصاد ایران رخداده است که آثار آن را میتوان در شاخصهایی همچون رشد اقتصادی و رشد تولیدات صنعتی مشاهده کرد.

براساس اعلام بانک مرکزی، رشد اقتصادی کشور (به قیمتهای ثابت سال 1390) در 9 ماهه سال 1399 به عدد 2/2 درصد رسیده است. گرچه مرکز آمار ایران رشد اقتصادی 9 ماهه سال گذشته را با نفت حدود منفی 1.2 درصد و بدون نفت هم منفی یک درصد ذکر میکند، اما این نهاد نیز درنهایت اعلام کرده در فصل پاییز 99 رشد اقتصادی کشور، به مثبت 0.8 درصد و رشد اقتصادی بدون نفت به مثبت 0.2 درصد رسیده است. در ادامه برپایه گزارش ماهانه تولید صنعتی شرکتهای بورسی که توسط پژوهشکده پولی و بانکی کشور منتشرشده، وضعیت تولیدات صنعتی کشور در سهسال اخیر بررسی شده است.

نتایج حکایت از توفیق کشور در خنثیسازی تحریمها دارد. آنچنانکه در ادامه تأکید شده، برداشتن تحریمهای ظالمانه قطعا فرصت مناسبی برای شکوفایی اقتصاد ایران فراهم خواهد کرد، اما اگر در این فرآیند، نسبتبه تجارب، سرمایهگذاریها و جایگزینی محصولات وارداتی که طی سهسال اخیر در کشور رخداده، بیتوجهی شود، نابودی برخی از صنایع تازهجان گرفته، قطعی است.

رشد 4 درصدی تولیدات صنعتی

بیش از ۲۵۰ شرکت صنعتی پذیرفته شده در بورس اوراق بهادار و فرابورس که بهصورت ماهانه گزارش تولید خود را منتشر میکنند بیش از نیمی از تولید کشور (حدود 53 درصد) را در اختیار دارند. لذا با توجه به بررسی آمار این شرکتها میتوان وضعیت تغییرات تولید صنعت کشور را رصد کرد. بررسیها نشان میدهد که شاخص مستخرج از دادههای این شرکتها همراستا با شاخص تولید صنعتی کل کشور است. لذا این شاخص در زمانی که شاخصهای رسمی کل کشور با تاخیر منتشر میشوند و تواتر فصلی دارند، میتواند جایگزین خوبی برای آنها باشد و وضعیت تغییرات ماهانه صنعت را نشان دهد. براساس آنچه در نمودار هم آمده، رشد تولید صنعتی در طول ماههای سال ۱۳۹۷ روند کاهشی داشته اما تقریبا در تمام ماههای سال ۹۸ (بهجز اسفندماه) رشد تولید صنعتی روند افزایشی داشته است.

روند بهبود رشد تولید شرکتهای بورسی بعد از وقفه دو ماهه در اسفند ۱۳۹۸ و فروردین 1399 (بهخاطر شیوع کرونا) از اردیبهشتماه 1399 مجددا از سر گرفته شد و تا آبانماه که رشد بالای ۶ درصد نسبت به مدت مشابه بهدست آمد، این روند رو به بهبود ادامه پیدا کرد. در آذرماه و دیماه رشد شاخص تولید صنعتی کاهش داشته و در دی ماه به 3.8 درصد رسید. براساس اطلاعات منتشره شرکتهای بورسی، رشد شاخص تولید این شرکتها در بهمن حدود 4/4 درصد و در اسفندماه 4.2 درصد بوده که نسبت به دیماه اندکی بهبود داشته است.

درمجموع رشد تولید در سه ماهه آخر سال ۱۳۹۹ حدود ۴ درصد بوده است که نسبت به ششماهه ابتدای سال بالاتر و نسبت به پاییز عملکرد پایینتری را نشان میدهد. مقایسه رشد شاخص تولید صنعتی شرکتهای بورسی و رشد شاخص تولید صنعتی مرکز آمار نیز نشان میدهد که همبستگی بالایی بین این دو شاخص وجود دارد. بر اساس اعلام مرکز آمار رشد شاخص تولید صنعتی در پاییز ۱۳۹۹ حدود ۳ درصد بوده است و رشد شاخص تولید صنعتی شرکتهای بورسی نیز در آذر و دی به ترتیب 5.4 و 3.8 درصد بوده است.

اما نگاهی به آمارهای تولید محصولات منتخب صنعتی، صنایع معدنی و پتروشیمی نیز نشان میدهد در 11ماهه سال گذشته (آخرین آمار) تولید الیاف آکریلیک 293 درصد، شمش آلومینیوم 54 درصد، ماشین لباسشویی 50 درصد، کمباین 49 درصد، انواع تلویزیون 40 درصد، یخچال و فریزر 32.2 درصد، لاستیک خودرو 20.4 درصد، نخ پنبه 18.6 درصد، خودروهای سواری 18.4 درصد، کاتد مس 16.7 درصد، دوده صنعتی 16.2 درصد، تراکتور 15 درصد، سیمان 12.4 درصد، فولاد خام 7.8 درصد، تولید وانت7.8 درصد، روغنموتور 7.3 درصد، محصولات فولادی 7.2 درصد، فیبر 4.7 درصد، کفش 2/2 درصد و محصولات پتروشیمی نیز در 11 ماهه سال 99 حدود 9.4 درصد نسبتبه مدت مشابه سال 98 رشد داشتهاند.

رشد فروش و کاهش شوک تحریمی-کرونایی

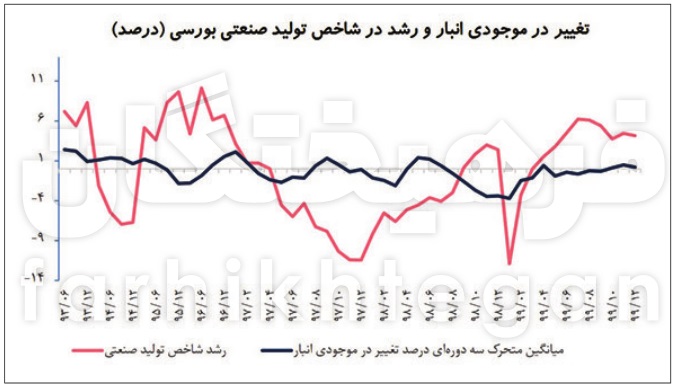

برای اینکه تحلیل جامعی از چرایی تغییرات در تولید داشته باشیم، بررسی آمار تولید بهتنهایی اکتفا نمیکند. بررسی تغییرات در موجودی انبار محصولات، علاوهبر اینکه تحلیل بهتری از علت تغییرات ارائه میدهد چون شاهدی از وضعیت بازار و تقاضا ارائه میکند، میتواند در پیشبینی روند آتی تولید نیز کمک کند. در نمودار تغییر در موجودی انبار محصولات بررسی شده است. منظور از تغییر در موجودی انبار در اینجا تفاوت رشد تولید و فروش است (اگر رشد تولید بیشتر از رشد فروش باشد موجودی انبار در آن دوره افزایش یافته و اگر رشد تولید کمتر از رشد فروش باشد، موجودی انبار کاهش داشته است). روند تغییرات موجودی انبار نشان میدهد که اولا تغییرات در موجودی انبار درمجموع صنایع در سالهای اخیر (بهجز ماه فروردین و اردیبهشت ۹۹ که بهخاطر شوک کرونا کاهش شدید عرضه وجود داشت) زیر ۳ درصد از تولید است. دوم اینکه با توجه به تحریمهای بینالمللی و اینکه بسیاری از صنایع در زیر ظرفیت اسمی خود تولید میکنند، میتوان این فرضیه را مطرح کرد که مهمترین بازدارنده رشد تولید در بین صنایع، محدودیت در تقاضای داخلی و خارجی است. از این رو بهبود در تقاضا میتواند محرک رشد تولید به حساب بیاید. طبیعی است که در برهههای زمانی که محدودیت تقاضا وجود دارد و ظرفیت مازاد تولید در بخش عرضه وجود دارد، روند رشد تولید و تغییرات موجودی انبار در خلاف جهت هم خواهد بود. به این معنی که چون تغییرات رشد تولید ریشه در افزایش تقاضا دارد و افزایش تقاضا از طریق کاهش موجودی انبار نیز خود را نشان میدهد. از این رو همانطور که در نمودار نیز مشخص است کاهش و افزایش نمودار رشد تولید صنعتی و تغییرات موجودی انبار در دورههای اخیر در خلاف جهت همدیگر بوده است. در ماههای اخیر رشد مثبت همزمان با کاهش موجودی انبار نشان میدهد تقاضای محصولات صنعتی بهبود پیدا کرده و رشد فروش از رشد تولید پیشی گرفته است.

البته زمانی که شوک منفی بخش عرضه تولید و فروش را تحت تاثیر قرار دهد. در دورههای اولیه با وجود اینکه رشد تولید را کاهش میدهد، رشد فروش را تحت تاثیر قرار نمیدهد و همین امر باعث کاهش موجودی انبار محصولات نهایی میشود. از این رو زمانی که کاهش رشد تولید با کاهش موجودی انبار همراه باشد میتوان گفت که شوک وارد شده از بخش عرضه است و عامل اصلی متوقفکننده رشد را باید از سمت عرضه جستوجو کرد. نمونه این مورد کاهش تولید فروردینماه سال ۹۹ بوده که ریشه در تعطیلی واحدهای صنعتی و بخش عرضه داشت و موجودی انبار و تولید با هم کاهش داشتند. همچنین موجودی انبار و تولید صنایع از فروردین تا تیرماه 1399 هر دو روند افزایشی داشتند که نشان از برطرفشدن مشکل عرضه دارد. همانطور که در نمودار مشخص است، از تیر 1399 تا اسفند ۱۳۹۹ رشد تولید و فروش کمتر از یک درصد با هم اختلاف داشتند این نکته نشان میدهد که شوک غیرقابل پیشبینی عمدهای بر سمت تقاضا و یا عرضه محصولات صنعتی در ماههای اخیر وارد نشده است. در اسفندماه برخلاف ماههای اخیر رشد فروش اندکی بیشتر از رشد تولید بوده است.

رشد تولید صنایع صادراتمحور

رشد تولید در برخی صنایع به شدت به بازار صادراتی وابسته است. از این رو تغییرات فرآیندها و رویههای صادراتی و گسترده با محدود شدن بازار صادراتی یکی از عواملی است که بخشی از تغییرات در تولید را توضیح میدهد. بهمنظور بررسی اثر صادرات بر رشد تولید شرکتها بر اساس درجه صادراتمحوری به دو گروه تقسیم شده است. (ملاک در اینجا درصد محصول صادراتی به کل فروش در هر شرکت بوده است). در نمودار رشد تولید این دو گروه مقایسه شده است. بر اساس این نمودار از ابتدای سال ۱۳۹۸ که روند رو به افزایشی رشد تولید صنعتی شروع شد تا مهرماه 1399 همواره رشد شرکتهای صادراتی از شرکتهای غیرصادراتی بیشتر بوده است و درواقع بهنوعی محرک افزایش رشد در این بازه زمانی را میتوان صادرات و شرکتهای صادراتمحور دانست. از آبان تا بهمن رشد تولید صنایع صادراتمحور از رشد تولید سایر صنایع پایینتر بوده است. البته در اسفندماه با ادامه روند افزایشی رشد صنایع صادراتمحور و کاهش رشد صنایع غیرصادراتی رشد تولید این دو گروه با هم برابر شده است.

علائم مثبت از خنثیسازی تحریمها

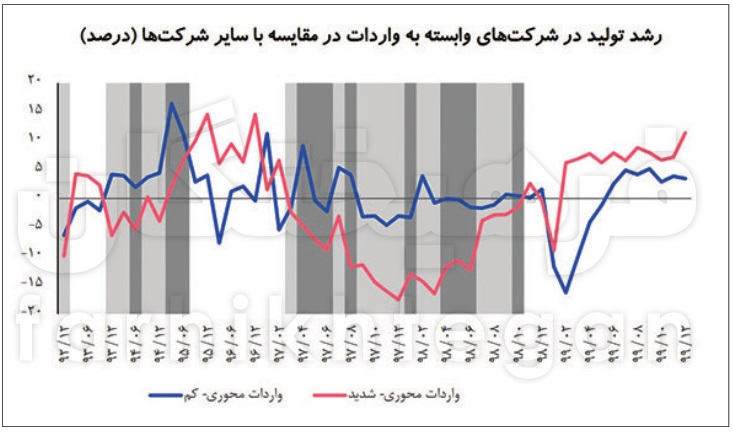

چون درجه وابستگی به واردات در بین صنایع و حتی شرکتهای مختلف، متفاوت است. بدیهی است که مشکلی مانند تحریم که واردات را مختل میکند، روی صنایع وابستهتر اثر بیشتری دارد. برای اینکه اثر واردات بر رشد تولید صنایع مشخص شود شرکتها بر اساس درجه وابستگی به واردات (در اینجا نسبت نهادههای وارداتی به تولید تعریف شده است) به دو گروه وارداتمحور شدید و وارداتمحور کم تقسیم شدهاند و رشد تولید در این دو گروه در دورههای مختلف با هم مقایسه شده است که نتیجه آن در نمودار نمایش داده شده است. بر اساس این نمودار در ماههای گذشته تفاوت رشد شرکتهای وارداتمحور با سایر شرکتها قابل ملاحظه بوده و کاهش رشد تولید صنعتی در ماههای قبل عمدتا ناشی از کاهش رشد تولید شرکتهای وارداتمحور بوده است. به گونهای که در شهریورماه شرکتهای وارداتمحور رشد منفی 12.4 درصدی داشته و شرکتهای غیر وارداتمحور تنها منفی 1.5 درصد رشد داشتهاند. اما در مهرماه این شکاف رشد کاهش یافته و رشد شرکتهای وارداتمحور در این ماه به طور متوسط تنها 5/5 درصد کمتر از سایر شرکتها بوده است و این اختلاف در دیماه به 1.5 درصد رسیده است و در بهمنماه بعد از بیش از یکسالونیم رشد تولید شرکتهای وارداتمحور از رشد تولید شرکتهای دیگر بیشتر شده است. از این رو میتوان گفت که شرکتها توانستهاند خود را با محدودیتهای ناشی از تحریمها وفق دهند و تولیدات بر پایه واردات روند مثبتی داشته باشد. از این رو میتوان گفت که در ماههای اخیر محدودیتهای وارداتی مانع اصلی برای رشد تولید صنعتی نبوده است و متوسط رشد دو گروه شرکت با وابستگی شدید به واردات و سایر شرکتها در زمستان ۹۸ کمتر از ۲ درصد بوده است. شوک به تولید ناشی از شیوع کرونا در شرکتهای وارداتمحور اثر کمتری نسبت به سایر شرکتها داشته است. به گونهای که در فروردینماه ۹۹ تولید در شرکتهایی که وارداتمحورتر بودهاند کمتر کاهش داشته است. در تمام ماههای سال ۱۳۹۹ رشد تولید شرکتهای وارداتمحور از رشد تولید شرکتهایی که وابستگی کمتری به واردات دارند (یا وابستگی ندارند) بیشتر بوده است. در اسفندماه این اختلاف بیشتر نیز شده و درحالی که شرکتهای کمتر وابسته به واردات روند رشد باثباتی داشتهاند، شرکتهای وارداتمحور روند رشد صعودی را تجربه کردهاند.

محصولات ایرانی جایگزین وارداتیها شدهاند

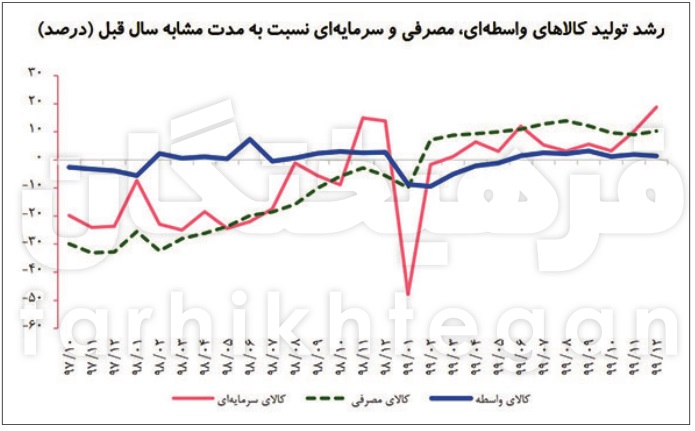

تولید صنایع را میتوان بر اساس ماهیت و کارکرد محصولات به سه گروه کالاهای مصرفی، واسطهای و سرمایهای تقسیم کرد. از آنجایی که عوامل اثرگذار روی این کالاها با همدیگر متفاوت است، طبیعی است که روندهای متفاوتی داشته باشند. از این رو بررسی تولیدات در این طبقهبندیها میتواند به درک عوامل موثر بر روند تغییرات تولید کمک کند. نمودار روند رشد تولید کالاهای مصرفی، واسطهای و سرمایهای را از دیماه ۹۷ تا اسفند 99 نشان میدهد. بر اساس این نمودار بیشترین کاهش تولید مربوط به کالاهای نهایی مصرفی و سرمایهای بوده است و تولید کالاهای واسطهای در این دوره، کاهش بهمراتب کمتری را تجربه کرده است. دو دلیل برای افت بیشتر تولید کالاهای نهایی وجود دارد. اول اینکه این محصولات عموما وارداتمحور بوده و وابستگی به واردات در بین این محصولات بیشتر از محصولات واسطهای است. ثانیا بازار هدف محصولات واسطهای عمدتا صادراتی هستند و از آنجا که رشد صادرات با افزایش نرخ ارز صرفه بیشتری نیز داشته است، طبیعی است که کاهش تولید در محصولات واسطهای به اندازه محصولاتی که بازار هدف آنها داخلی است، باشد. روند کاهش تولید در سال ۹۷ در کالاهای مصرفی بهمراتب بیشتر از کالاهای سرمایهای است. البته بازگشت نمودار کاهشی رشد کالاهای مصرفی نیز در سال ۹۸ سریعتر بوده است. از طرف دیگر از اردیبهشت ۹۹ به بعد رشد تولید کالاهای نهایی (از جمله مصرفی و سرمایهای) بهدلیل محدودیتهای وارداتی (ناشی از تحریمها) و رشد نرخ ارز (که منجر به ارزانتر شدن کالاهای داخلی نسبت به کالاهای وارداتی شده است)، بیشتر از رشد کالاهای واسطهای بوده است. در بهمنماه رشد شاخص تولید کالاهای مصرفی و سرمایهای نسبت به مدت مشابه سال قبل به ترتیب به 10.2 و 18 درصد رسیده، درحالی که رشد شاخص تولید کالاهای واسطه 3/1 درصد بوده است. نکات زیر در بررسی روند رشد تولید این گروهها قابل توجه است: 1- رشد تولید کالاهای مصرفی از تیرماه 1399 تا اسفندماه ۱۳۹۹ بالای ۹ درصد بوده که بالاتر از رشد شاخص تولید صنعتی کل است. 2- تولید کالاهای سرمایهای در اسفند سال ۱۳۹۹ رشد قابل ملاحظهای داشته است. 3- رشد تولید کالاهای نهایی (مصرفی و سرمایهای) و همچنین رشد شاخص تولید محصولات وارداتمحور در ماههای اخیر بیشتر از رشد شاخص کل بوده است. بنابراین میتوان گفت که رشد مثبت محققشده در سال ۱۳۹۹ بیشتر بهخاطر افزایش تولید محصولات جایگزین واردات و پر کردن خلأ واردات آنها بوده است.

کاهش تعداد شرکتهای زیانده بورسی

اگرچه سودآوری در شرکتها و صنایع مساله مالی به حساب میآید، ولی باید به این نکته توجه کرد که برای تداوم تولید و پایداری رشد در صنایع، داشتن حاشیه سود مطمئن از الزامات به شمار میآید. در همین خصوص وضعیت سودآوری شرکتهای تولیدی بورس در بازههای عملکردی سال ۹۸، 6 ماهه ۹۶ و 9 ماهه ۹۹ بررسی شده است. بر اساس این آمار از میان ۴۳۹ شرکت که اطلاعات آنها در دسترس بوده در سال ۹۸ معادل ۵۱ شرکت زیانده وجود داشته که این تعداد نسبت به سال ۹۷ (در بین همین شرکتها)، ۱۲ واحد کاهش داشته است. البته در 6 ماهه ۹۹ از ۴۴۱ شرکت ۵۷ شرکت زیانده وجود داشته که نسبت به مدت مشابه سال قبل ۲۳ شرکت از تعداد شرکتهای زیانده کمتر شده است. همچنین در 9 ماهه 1399 از ۴۱۷ شرکت که صورتهای مالی مربوطه را منتشر کردند ۴۳ شرکت زیانده وجود داشته است که نشان میدهد که تعداد شرکتهای زیانده نسبت به مدت مشابه سال قبل ۲۸ شرکت کاهش پیدا کرده است. نکته قابل توجه کاهش محسوس شرکتهای زیانده در سال ۱۳۹۹ نسبت به سال قبل است. آمار دیگر مربوط به رشد سود خالص اسمی است. اگرچه رشد سود اسمی عمدتا ناشی از رشد قیمتها است، اما مقایسه آن با رشد قیمتها میتواند وضعیت سودآوری صنایع را مشخص کند. بر اساس آمار مجموع سود ۴۳۹ شرکت بورسی در سال ۹۸ نسبت به سال قبل56.8 درصد رشد داشته است. سود اسمی شرکتها در سه ماهه اول، دوم و سوم سال 1399 نسبت به مدت مشابه سال قبل به ترتیب 20.6، 68 و 113 درصد افزایش داشته است. روند افزایشی نرخ رشد سود در سه ماهه 1399 نشان از بهبود وضعیت شرکتها از منظر سودآوری دارد. لذا افزایش در تولید که در ماههای ۱۳۹۹ در بخش صنعت اتفاق افتاده است با افزایش سود شرکتها همراه شده است. درمجموع با توجه به رشد اسمی سود خالص شرکتها و تعداد شرکتهای زیانده میتوان گفت که شرکتها از منظر سودآوری در سال ۱۳۹۹ وضعیت بهتری نسبت به سال ۱۳۹۸ داشتهاند.

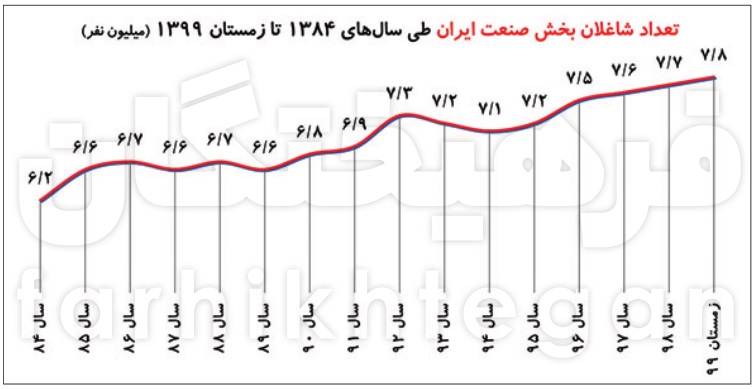

اشتغال بخش صنعت در اوج دوره 16 ساله

یکی دیگر از آثار کاهش اثرات مخرب تحریمها و بروز نشانههای خنثیسازی تحریمها، رشد قابل توجه اشتغال در بخش صنعتی ایران است. نگاهی به روند چند سال اخیر بازار کار در ایران نشان میدهد ازجمله تحولات جالبتوجه، رشد نسبی شاغلان بخش صنعت بوده است. براین اساس با وجود اینکه شیوع ویروس کرونا با تعطیلی بنگاهها و بخشهای خدماتی در حوزه گردشگری، تفریح و... بخش خدمات را حسابی نقرهداغ کرده، اما در سوی دیگر بهواسطه تحریمها و ممنوعیت واردات در برخی بخشها همچون لوازمخانگی، خودرو و... در مجموع با افزایش و تعمیق داخلیسازی، تعداد شاغلان این بخش نهتنها با تحریمها کاهش نیافته، بلکه افزایش هم داشته است، بهطوریکه طبق آمارهای مرکز آمار ایران تعداد شاغلان بخش صنعت (مجموع صنعت، معدن و ساختمان) در زمستان 99 به7.8 میلیون نفر رسیده که این تعداد، بیشترین تعداد شاغلان بخش صنعت ایران در طول تاریخ صنعت کشور است. طبق این آمارها، از سال 1384 تا 1391 تعداد شاغلان کشور از 6.2 میلیون نفر به 6.9 میلیون نفر رسیده بود. طی دوره دولت روحانی نیز تعداد شاغلان از 7.3 میلیون نفر در سال 92 به7/7 میلیون نفر تا سال 1398 و به 7.8 میلیون نفر تا پایان زمستان 99 رسیده است. از آنجایی که بخش قابل توجهی از تولیدات صنعتی ایران چه در بخش اقلام واسطهای و چه در بخش اقلام سرمایهای وابسته به واردات است. افزایش اشتغال در این بخش خبر خوبی است؛ بهویژه اینکه در سالهای اخیر با خروج شرکتهای خارجی در بخشهای خودروسازی، لوازم خانگی و... تولیدات این بخشها بهطور قابل توجهی کاهش یافته بود. حالا رشد اشتغال بخش صنعت خبر خوبی برای تولیدکنندگان داخلی است اما مساله مهمتر اینکه، از آنجایی که طی سه سال اخیر و پس از اعمال تحریمها، در برخی صنایع و تولیدات صنعتی کشور کالای ایرانی جایگزین واردات شده، ضرروی است درهای کشور به روی واردات محصولات مشابه خارجی باز نشود و از سوی دیگر برای ورود شرکتهایی که سه سال قبل ایران را ترک کردند، باید نظارت بیشتری اعمال شود که عمدتا برای ورود تکنولوژی به کشور و همکاری با تولیدکنندگان داخلی اقدام به انعقاد قراردادهای سرمایهگذاری کنند. در غیر این صورت، ورشکستگی تولیدکنندگان ایرانی در این صنایع قطعی است.

انتهای پیام/